法人(資産管理会社)の活用について

収益物件を所有する個人の所得が一定額を超える状況の場合、法人(資産管理会社)の活用を検討した方が良いと考えられます。

具体的には、課税の対象となる所得(※)が900 万円を超える部分は、所得税と住⺠税を合わせた税率は43%となり、法人税の約30%と比較すると高い税率が適用されることになります。

(※)収入から必要経費を差し引いた「所得」から、基礎控除などの所得控除を控除した後の額です。不動産所得以外に給与所得などの所得があれば、それらを合計して判定します。

所得税は課税の対象となる所得が大きくなるほど税率も高くなる超過累進税率のため、所得が900 万円を大きく超えれば超えるほど、法人税との税率の差が拡大することになります。

| 課税対象の所得 | 税率 | 控除額 |

|---|---|---|

| 195 万円以下 | 5% | 0 円 |

| 195 万円超 330 万円以下 | 10% | 97,500 円 |

| 330 万円超 695 万円以下 | 20% | 427,500 円 |

| 695 万円超 900 万円以下 | 23% | 636,000 円 |

| 900 万円超 1,800 万円以下 | 33% | 1,536,000 円 |

| 1,800 万円超 4,000 万円以下 | 40% | 2,796,000 円 |

| 4,000 万円超 | 45% | 4,796,000 円 |

1.法人活用の目的

法人は、単に設立すれば良いというものではなく、上手に活用できてこそ意味があります。

法人を活用する目的を整理すると以下のとおりです。

(1)毎年の所得税の対策

特定の個人に所得が集中すると、個人の所得が高額となり、金額によっては法人税よりも高い税負担となる可能性があります。

収益物件を法人所有とし、法人から複数の個人に役員報酬を支給することで所得を分散すれば、個人・法人を通じた税負担を軽減することが期待できます。

(2)相続財産の増加の防止

個人で収益物件を所有していると、家賃収入の手残りが個人に蓄積し、将来の相続財産が徐々に増加していくことになります。

収益物件を法人所有とすれば、法人に財産が蓄積していくことになるため、個人の相続財産を増加させない仕組みをつくることができます。

なお、法人の財産が年々増加すれば、法人の株価も次第に上昇することが予想されます。このような場合、法人の株主を次世代としておけば、株価の上昇を現世代の相続と切り離すことができます。

(3)納税資金の蓄積

法人の役員を相続人とし、法人から相続人に役員報酬を支給することで、将来的に生じる相続税の納税資金の備えとすることができます。

2.法人の活用方法

法人を活用した所得分散の方法としては、次の3つが考えられます。

(1)管理料徴収方式

建物所有者は個人のままで、法人が収益物件の管理業務(家賃の集金など)を行い、個人から管理料を収受する方法です。

法人が収受できる管理料は、家賃収入の8%程度が上限と考えられ、所得の大半が個人に帰属することから、所得分散の効果はあまり得られません。

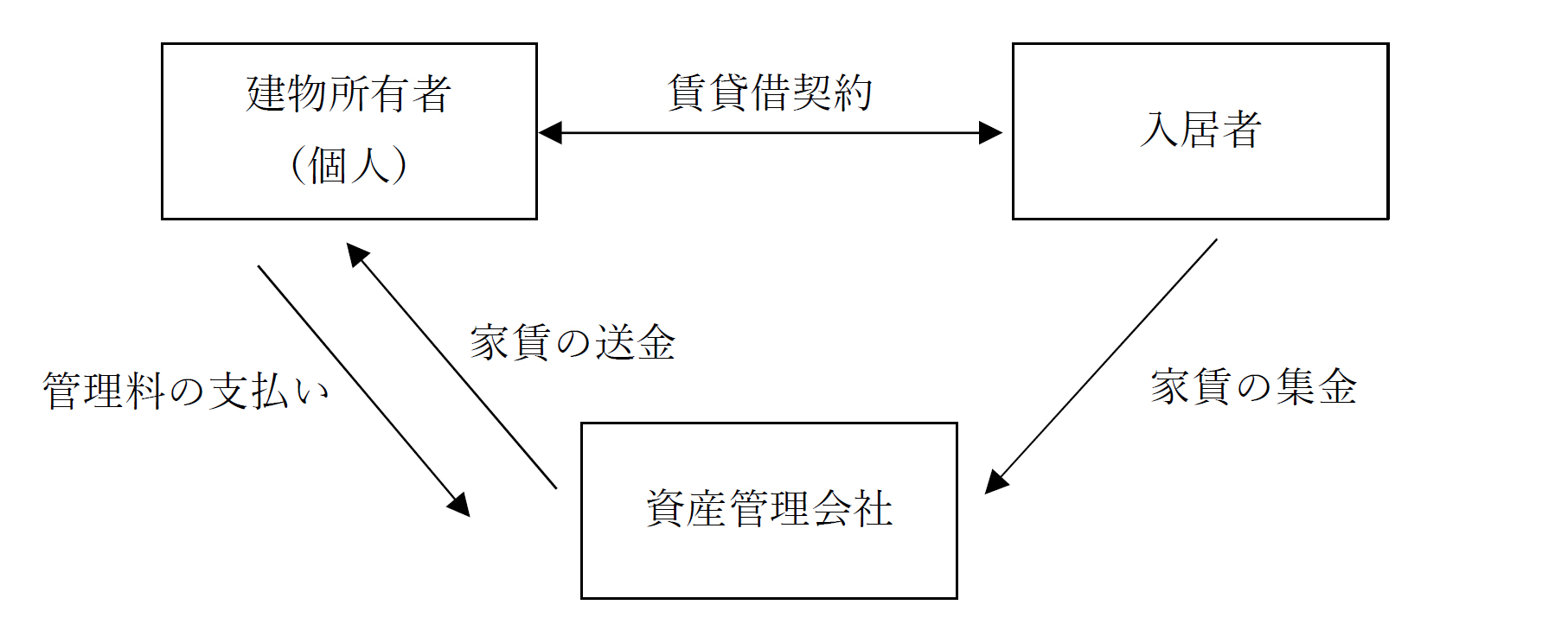

(2)転貸方式(サブリース方式)

(2)転貸方式(サブリース方式)

建物所有者は個人のままで、法人が収益物件を個人から一括借上げして入居者に転貸し、法人は個人に借上げ家賃を支払います。

この場合、法人は空室であっても借上げ家賃を支払うことになり、空室リスクを負う分、管理料徴収方式に比べると法人に帰属できる所得の割合は高まりますが、それでも家賃収入の15%程度が上限と考えられ、十分な所得分散の効果は得られません。

<参考:収益物件(建物)の贈与とサブリース方式の活用>

<参考:収益物件(建物)の贈与とサブリース方式の活用>

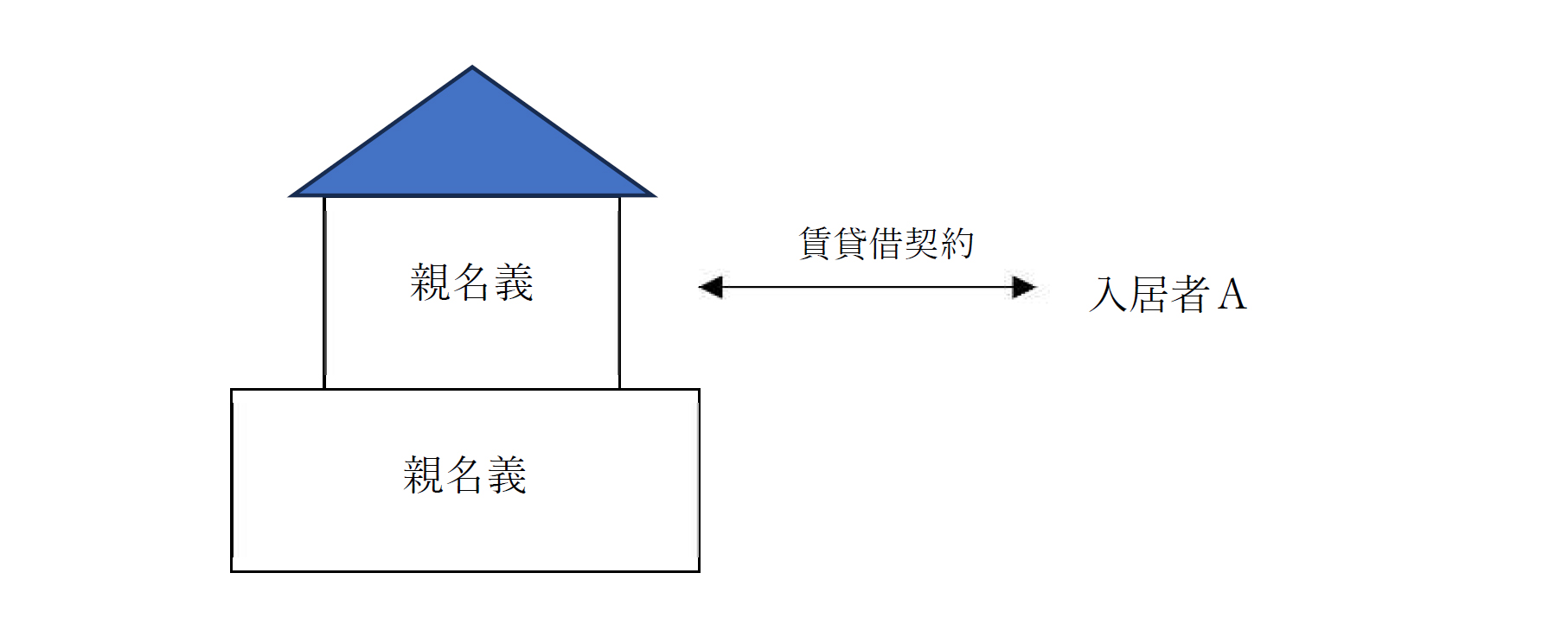

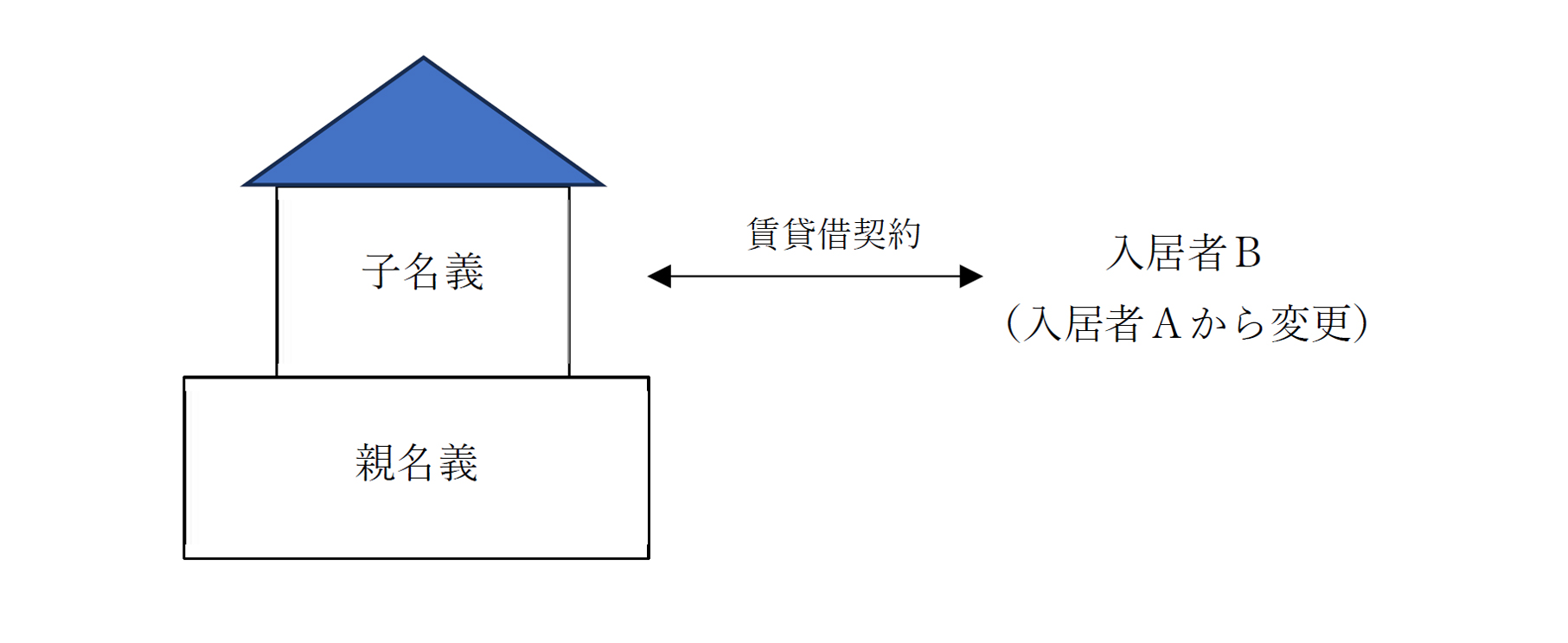

収益物件(建物)を親から子に贈与する場合、贈与後に入居者に変動があると、親に相続が発生した場合の土地の相続税評価について、貸家建付地評価ではなく自用地評価となってしまいます。

サブリース方式を活用し、資産管理会社が一括借上げすることで、建物所有者から見た借主は常に資産管理会社となります。この場合、贈与前後で入居者に変動があったとしても、土地の相続税評価について貸家建付地評価を適用することができます。また、借家権割合30%に乗じる賃貸割合も常に100%となります。

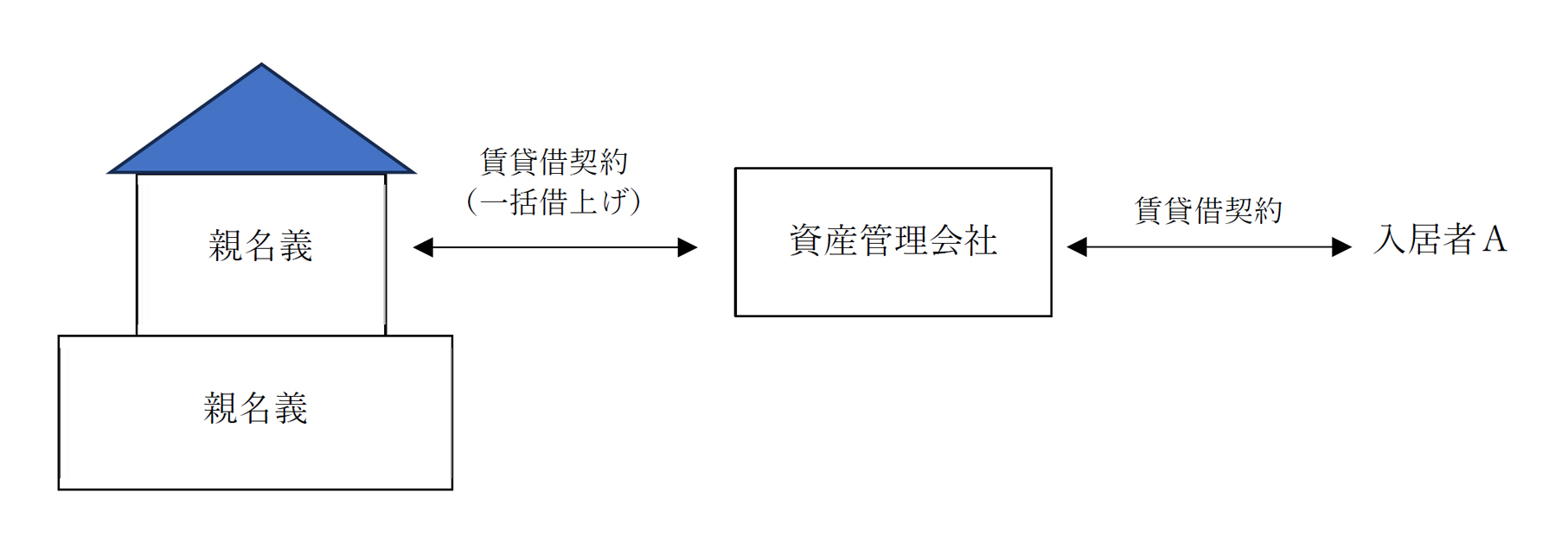

①建物贈与前:土地の相続税評価は貸家建付地評価

②建物贈与後:贈与前と入居者が変動すると、土地の相続税評価は自用地評価

②建物贈与後:贈与前と入居者が変動すると、土地の相続税評価は自用地評価

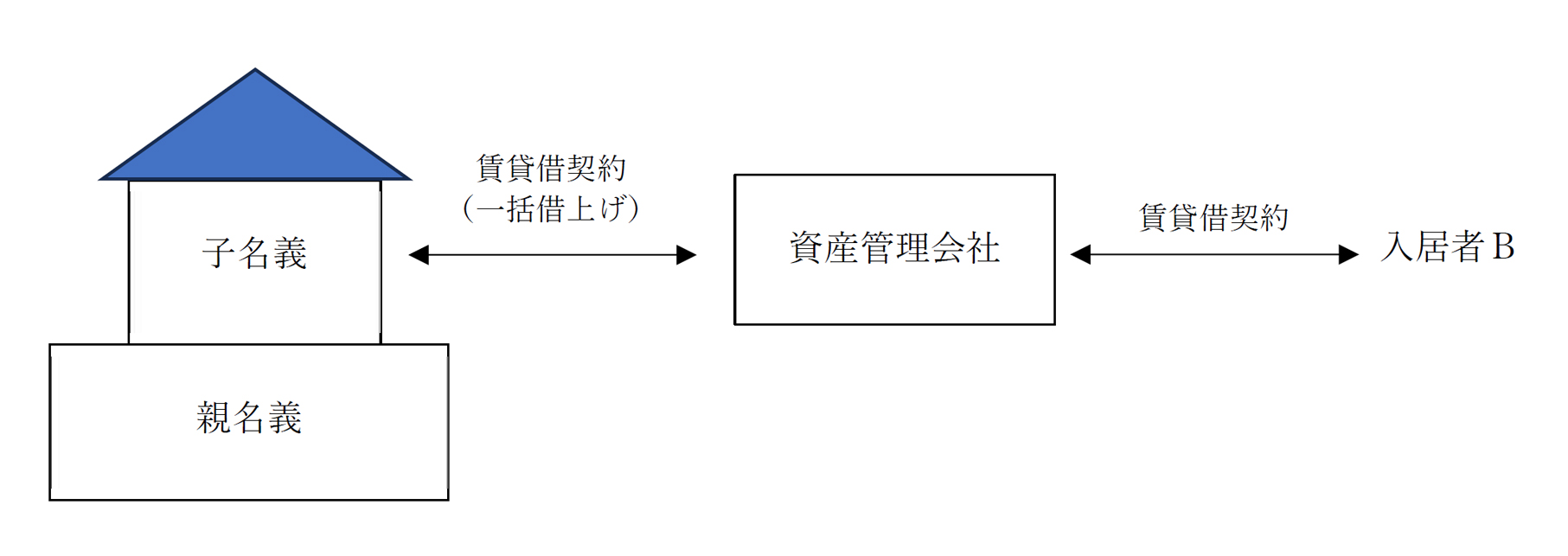

③サブリース方式の活用

③サブリース方式の活用

建物を資産管理会社が一括借上げした状態から、建物を親から子に贈与すると、その後入居者に変動があったとしても土地の相続税評価には影響を及ぼしません。

つまり、入居者の変動にかかわらず、土地の相続税評価は貸家建付地評価となります。

(建物贈与前)

(建物贈与後)

(建物贈与後)

※贈与時点の入居者Aが贈与後にBに変わったとしても、資産管理会社が一括借上げしているため、親の相続時の土地の相続税評価は貸家建付地評価となります。

※贈与時点の入居者Aが贈与後にBに変わったとしても、資産管理会社が一括借上げしているため、親の相続時の土地の相続税評価は貸家建付地評価となります。

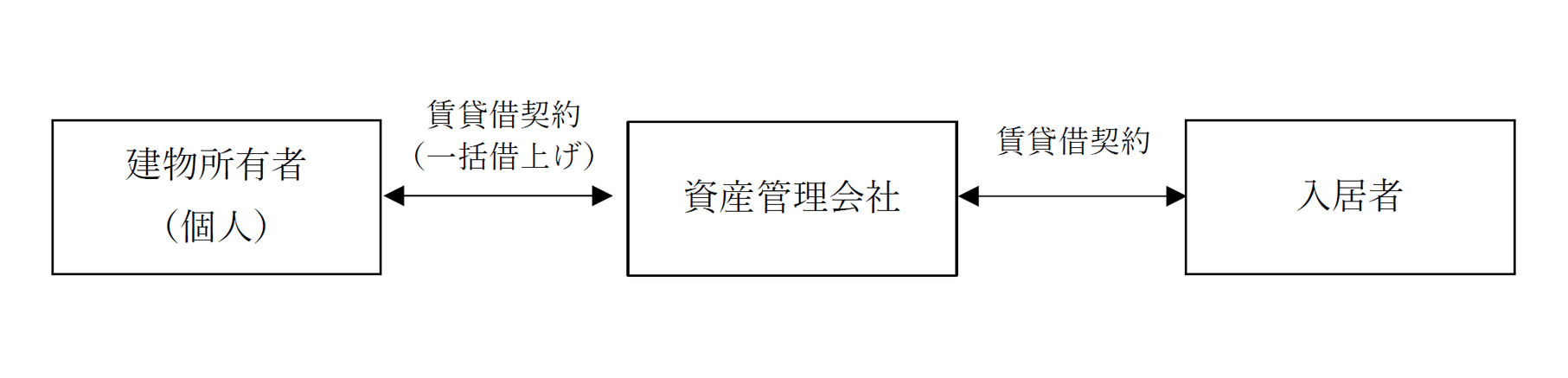

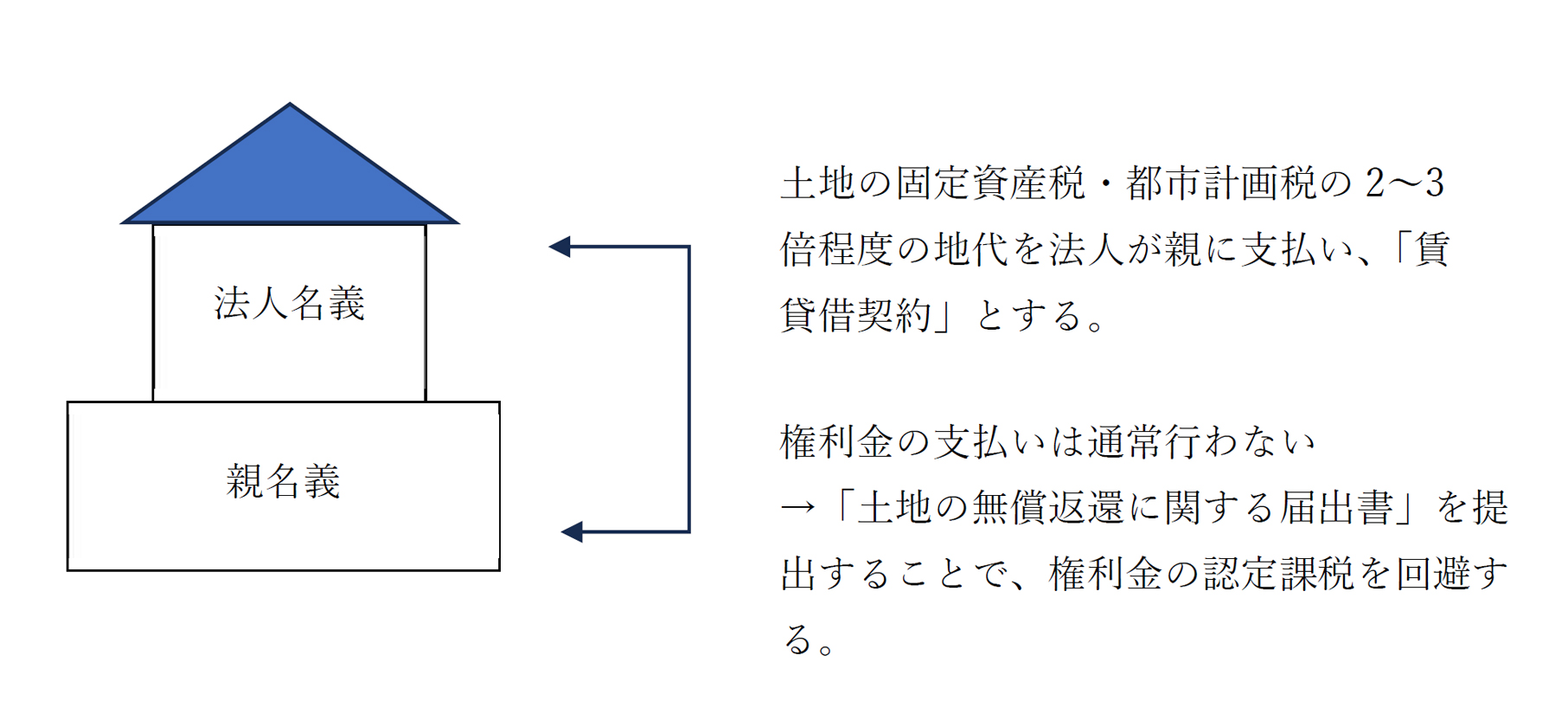

(3)不動産所有方式

収益物件(建物)を法人が直接所有する方法です。

既存の建物について不動産所有方式を実行する場合、通常は個人から法人に建物を売買するため、売買に伴う移転コスト(不動産取得税や登録免許税。場合によっては譲渡所得税や消費税。)は生じますが、家賃収入の全額が法人に帰属するため、所得分散の効果は最も高くなります。

なお、建物所有者となる法人が、借地権相当額の権利金を土地所有者の親に支払わないと、法人に対して権利金の認定課税(権利金を支払わずに借地権を取得した法人の利益に対し、法人税が課税される)を受けることになりますが、「土地の無償返還に関する届出書」を税務署に提出することで、権利金の認定課税を回避することができます。

「土地の無償返還に関する届出書」を提出し、土地の貸借が賃貸借契約である場合、親に相続が発生した際の土地の相続税評価は、自用地評価から20%を減額して評価することになります。

| 管理料徴収方式 | 転貸方式 | 不動産所有方式 | |

|---|---|---|---|

| 建物所有者 | 個人 | 個人 | 法人 |

| 建物の賃貸借契約 | 貸主=個人 | 貸主=法人 | 貸主=法人 |

| 法人との契約形態 | 管理委託契約 | 一括借上契約 | 土地賃貸借契約 |

| 業務内容 | 賃料集金・入居者対応・清掃などを行い、その管理手数料を法人の収入とする。 | 一棟を法人が借り上げ、個人へ借上家賃を支払う。入居者との賃貸借契約は法人が行う。 | 法人が物件を所有・賃貸・管理運営する。 |

| 家賃の帰属 | 個人 | 個人 | 法人 |

| 法人帰属割合 | 家賃の約8%程度 | 家賃の約15%程度 | 家賃の全額 |

3.不動産所有方式を選択する際の留意点

(1)費用対効果

収益物件(建物)を個人から法人に売却するに当たっては、不動産取得税や登録免許税、場合によっては譲渡所得税や消費税といった移転コストが生じます。

その移転コストについて、毎年の所得税の軽減効果によりどの程度の期間で回収できるかを確認し、回収に⻑期間を要する見込みであれば費用対効果の観点からは実行を見合わせた方が良いと考えられます。

特に、収益物件が建物ではなく土地の場合、譲渡所得税の負担が高額になるケースが多く、土地を法人に移転する場合には建物に比べて費用対効果は悪くなりがちです。

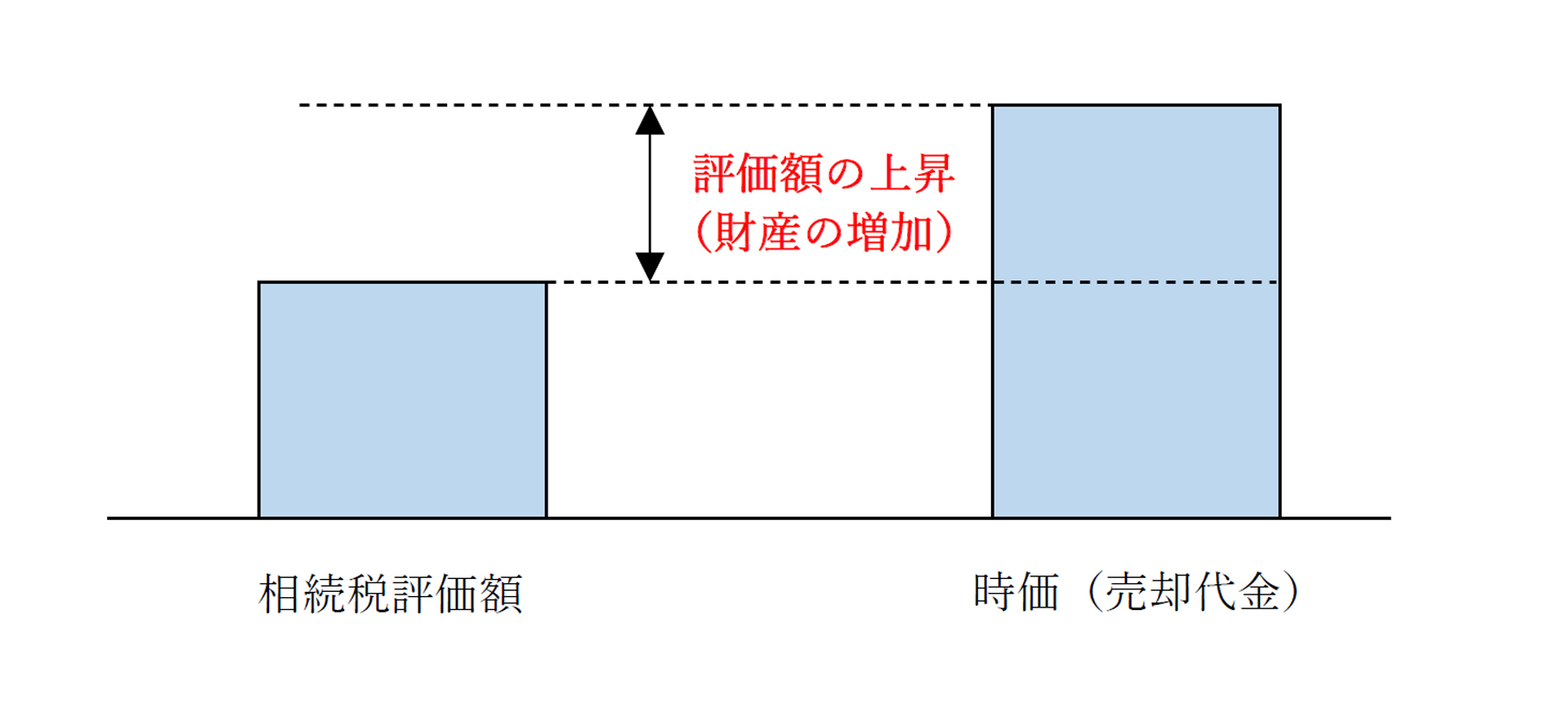

(2)一時的な財産の増加

収益物件(建物)を法人へ売却する場合、売却金額は適正な時価によることになりますが、建物の時価が相続税評価額を上回る場合、その差額分だけ個人の財産が一時的に増加することになります。

仮に、収益物件を法人に売却した直後に相続が発生してしまうと、売却によって個人の財産が増加しており、結果的に相続税負担が増加してしまうということにもなりかねません。

よって費用対効果だけで判断するのではなく、相続税への影響についても十分検証する必要があります。

ただ、法人への売却により一時的に個人の財産が増加したとしても、その後家賃収入が個人に蓄積しないことで、時間の経過とともにその影響が少しずつ解消していくことになります。

そして個人が元気でいる期間が⻑くなるほど、個人の財産が増加しないことによる相続税対策としての効果も期待できます。

4.おわりに

法人(資産管理会社)は、上手に活用できて初めて本来の効果が得られます。

法人化にご関心がある方は、まずは個人の所得の状況や相続税のシミュレーションなどを通じて現在の状況を把握し、法人を活用するメリットがあるかどうかを検証することをお勧めします。