抑えておきたい贈与のキホン

贈与については、⺠法549 条において「贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受託をすることによって、その効力を生ずる」と規定されています。

つまり、贈与とは、贈与者による贈与の意思表示と受贈者による受贈の意思表示があって初めて成立する契約であり、贈与者による一方的な意思表示のみでは成立しないという大前提を理解しておく必要があります。

例えば、親が子ども名義で毎年預金をしていても、通帳や印鑑を親が管理しており、子どもが自由に使えないような状況の場合や、その預金の存在自体を子どもが知らないような場合には、贈与者(親)による贈与の意思表示や、受贈者(子ども)による受贈の意思表示がないことから、贈与は成立していないものと考えられます。

このようなものは「名義財産」と言われ、財産の実質的な所有者は親であるとして、相続税の税務調査において問題とされることがあります。

相続税対策として贈与を実行している方は多いと思いますが、後に名義財産であるという指摘を受けることがないよう、気を付けなければいけません。

では、贈与がきちんと成立するように気を付けることとして、効果的に贈与を行うにはいくつかのポイントを抑えておく必要があります。

以下で順番に解説します。

1.誰に贈与するのか

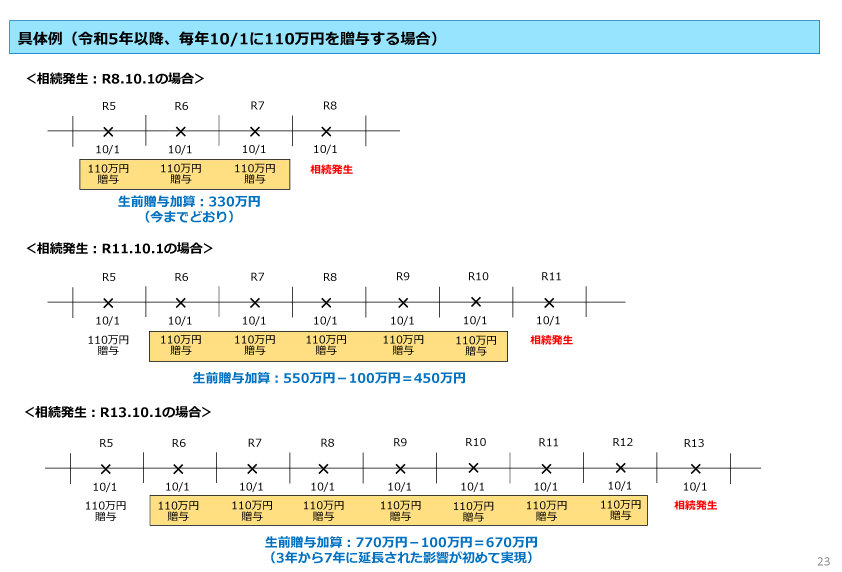

相続や遺贈で財産を取得した方が、相続開始前3 年以内(※)に亡くなった方から贈与を受けていた場合、その贈与を受けた財産の価額は相続財産に加算されて、相続税の課税対象となります。(これを「生前贈与加算」と言います。)

つまり、相続や遺贈で財産を取得しない方への贈与については「生前贈与加算」の適用がありませんので、通常は相続で財産を取得することがないようなお孫様などへの贈与は、それが相続開始前3 年以内であったとしても相続財産に加算されることがなく、現世代の財産を効果的に次世代に移転することができます。

なお、仮にお孫様が死亡保険金の受取人になっているような場合、亡くなった方から遺贈により財産を取得したものとみなされることから、生前贈与加算の適用対象となってしまう点には注意が必要です。

(※)令和6 年1 月1 日以後の贈与からは、3 年が7 年に延⻑されます。

また、相続開始前4 年〜7 年の間に受けた贈与は、総額100 万円までは相続財産に加算されません。

2.いくら贈与するのか

暦年贈与の場合、年間の基礎控除額が110 万円あるため、その範囲内の贈与であれば贈与税はかかりません。(贈与税の申告も不要です。)

しかし財産額が多い方の場合は、適用される相続税の税率が高くなるため、贈与税の負担割合 < 相続税の最高税率 となる範囲で贈与する金額を設定することで、贈与税・相続税を通じたトータルの税負担を軽減することが期待できます。

なお、18 歳以上の直系卑属(子や孫)への贈与については、「特例贈与」として通常の贈与よりも税率が軽減されます。

【贈与税の負担割合】※暦年贈与の場合

| 贈与額 |

一般贈与 (一般の受贈者) |

特例贈与 (18 歳以上の直系卑属) |

||

|---|---|---|---|---|

| 贈与税額 | 負担割合 | 贈与税額 | 負担割合 | |

| 200 万円 | 90 千円 | 4.5% | 90 千円 | 4.5% |

| 300 万円 | 190 千円 | 6.3% | 190 千円 | 6.3% |

| 400 万円 | 335 千円 | 8.3% | 335 千円 | 8.3% |

| 470 万円 | 470 千円 | 10.0% | 440 千円 | 9.3% |

| 500 万円 | 530 千円 | 10.6% | 485 千円 | 9.7% |

| 520 万円 | 580 千円 | 11.1% | 520 千円 | 10.0% |

| 600 万円 | 820 千円 | 13.6% | 680 千円 | 11.3% |

| 700 万円 | 1,120 千円 | 16.0% | 880 千円 | 12.5% |

| 800 万円 | 1,510 千円 | 18.8% | 1,170 千円 | 14.6% |

| 900 万円 | 1,910 千円 | 21.2% | 1,470 千円 | 16.3% |

| 1,000 万円 | 2,310 千円 | 23.1% | 1,770 千円 | 17.7% |

| 1,500 万円 | 4,505 千円 | 30.0% | 3,660 千円 | 24.4% |

| 2,000 万円 | 6,950 千円 | 34.7% | 5,855 千円 | 29.2% |

| 3,000 万円 | 11,950 千円 | 39.8% | 10,355 千円 | 34.5% |

| 4,000 万円 | 17,395 千円 | 43.4% | 15,300 千円 | 38.2% |

| 5,000 万円 | 22,895 千円 | 45.7% | 20,495 千円 | 40.9% |

「一般贈与」の場合には470 万円を贈与すると贈与税が47 万円、「特例贈与」の場合には520 万円を贈与すると贈与税が52 万円となり、それぞれ負担割合(贈与税÷贈与額)が10%となります。相続税の最も低い税率が10%のため、贈与税の負担割合が10%の範囲内であれば、相続税よりも低い負担で財産を移転することができます。

財産額が多い方については、相続税の税率も高くなるため、ご自身の税率を確認したうえで贈与する金額を検討することをお勧めします。

3.何を贈与するのか

(1)現金、預貯金

金融資産の贈与は、贈与税以外の移転コストがかからず、専門家に依頼する必要もないことから、最も手軽にできる贈与です。

(2)収益物件

収益物件を贈与する場合、贈与後の収益は贈与を受けた方に帰属します。移転コストが低く、収益性が高いほど、収益物件を贈与する効果があります。

なお、不動産の贈与の場合、贈与税以外にも不動産取得税・登録免許税といった移転コストがかかります。

(3)同族法人の株式や同族法人に対する貸付金

法人の株式は、現状の株価が低く、今後の上昇が見込まれるような場合には、事前に後継者に贈与することも有効です。

また、株主が複数名に分散している場合、会社経営を安定的に行う観点から、後継者が3分の2 以上の議決権を確保できるよう、株主の整理を行うことも重要な対策です。

法人に対する貸付金も相続税の課税対象となるため、多額の貸付金がある場合は毎年複数名の方に贈与すること等により、将来の相続税負担の軽減を図ることも有効です。

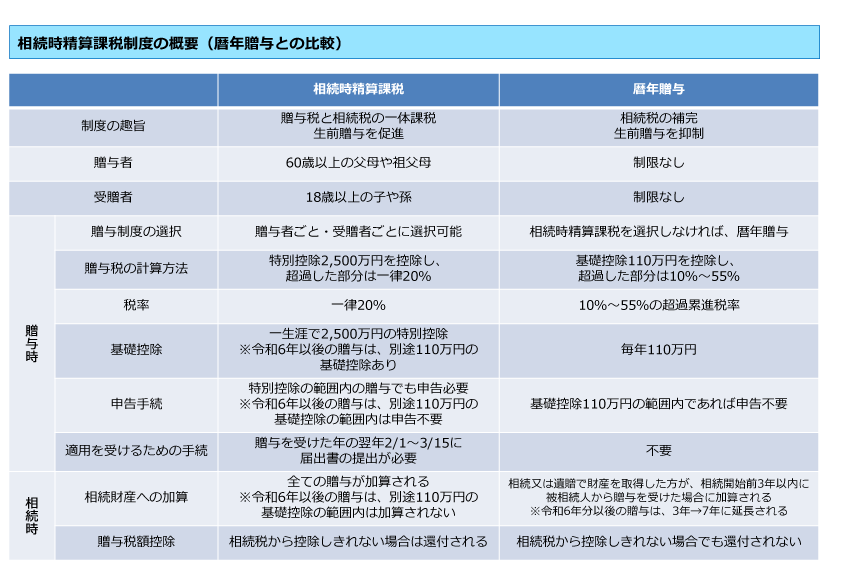

4.暦年贈与と相続時精算課税贈与のどちらを選択するか

贈与税の計算方法としては、暦年贈与と相続時精算課税贈与の2 通りがあります。贈与税の申告に当たって、特に選択をしなければ暦年贈与となり、基礎控除額110 万円を超えた金額に対して、10%〜55%の税率で贈与税が課税されます。

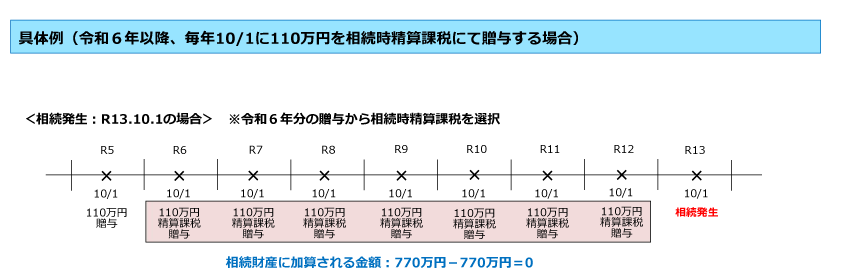

相続時精算課税贈与の場合、一生涯で2,500 万円の特別控除がありますが、この方式を選択して以降の贈与については、それが相続開始の何年前のものであっても、全て相続財産に加算されて相続税の課税対象となります。そして、一度相続時精算課税贈与を選択すると、二度と暦年贈与を選択することができなくなります。

暦年贈与の場合の生前贈与加算では、相続開始前3 年以内(令和6 年1 月1 日以降の贈与は相続開始前7 年以内。ただし相続開始前4 年〜7 年の間に受けた贈与は、総額100 万円までは相続財産に加算されない。)の贈与が加算対象であるため、相続財産に加算される範囲が両者で異なる点には注意が必要です。

相続財産に加算される金額は、暦年贈与・相続時精算課税贈与ともに、相続時点の評価額ではなく、贈与時点の評価額となります。なお、相続時精算課税贈与の場合、不動産については、令和6 年以後の災害で被害を受けた金額は加算される金額から控除されることとなりました。

また、令和6 年1 月1 日以降の贈与について相続時精算課税贈与を選択する場合は、暦年贈与と同じ基礎控除110 万円が創設されることになりました。

これまで相続時精算課税贈与を選択すると、少額の贈与であったとしても(特別控除2,500 万円の範囲内であったとしても)贈与税の申告が必要でしたが、基礎控除110 万円以下の贈与については、暦年贈与と同様に申告不要となります。

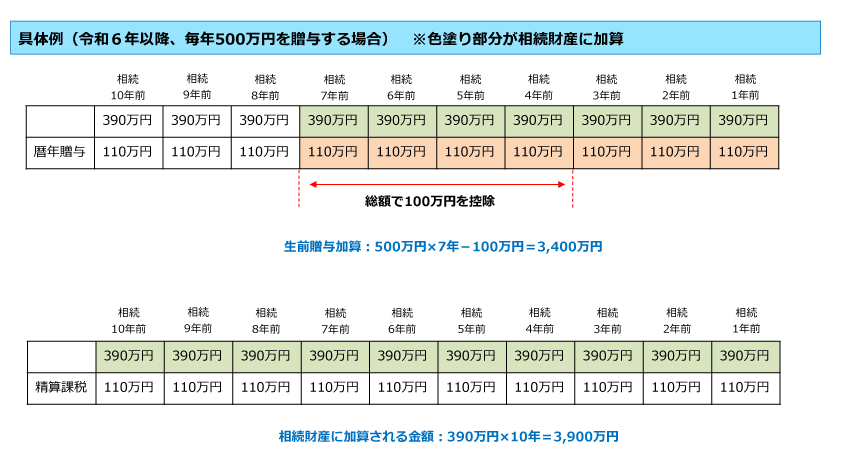

さらに注目すべきは、相続財産に加算される金額は、「基礎控除110 万円を控除した後の残額」になるという点です。暦年贈与の場合の生前贈与加算は、基礎控除110 万円以下のものであっても相続財産に加算されるため、毎年110 万円しか贈与しないという方については、相続時精算課税贈与を選択した方が有利に働きそうです。

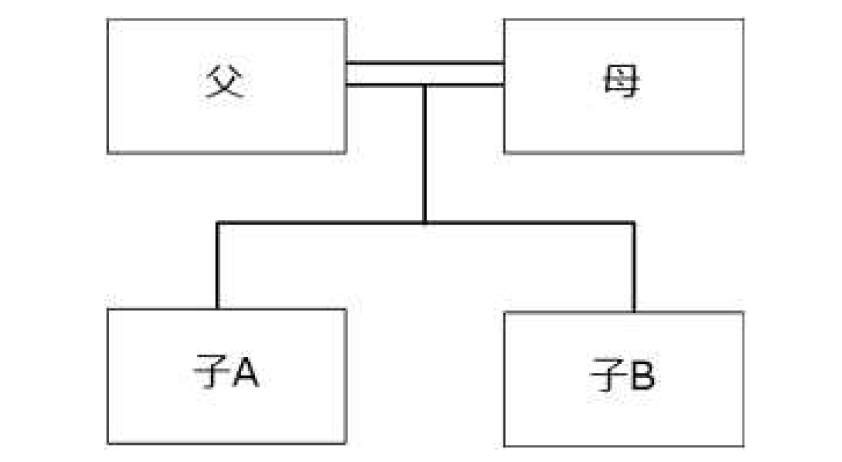

相続時精算課税を選択するかどうかは、贈与者ごと・受贈者ごとに⾏います。

例えば、⽗→⼦Aへは相続時精算課税、⽗→⼦Bへは暦年贈与という選択が可能です。

ただし、⼀度上記を選択すると、⽗→⼦Aへの贈与は相続時精算課税で固定されます。

※⺟→⼦Aへは、暦年贈与は可能です。この場合の⼦Aの基礎控除は110 万円(⺟からの暦年贈与分)+110 万円(⽗からの相続時精算課税贈与分)=220 万円となります。)

財産額が多く相続税対策に時間をかけることができる場合、基礎控除110 万円にとらわれず、贈与税の負担割合が相続税の最高税率よりも低くなる範囲で暦年贈与を行う方が効果的と考えられます。

暦年贈与の場合は最⻑でも相続開始前7 年以内の贈与が加算対象ですが、相続時精算課税贈与の場合は同制度を選択してからの贈与は相続開始の何年前のものであっても加算対象となるため、財産額が多い方が時間をかけて基礎控除110 万円を超える贈与を行う場合には、暦年贈与が適しているものと思われます。

<暦年贈与と相続時精算課税贈与>

暦年贈与と相続時精算課税贈与は、相続財産に加算される財産の範囲以外にもいくつか相違点があります。以下で両者の主な違いを理解しておきましょう。

相続時精算課税贈与により贈与を受けた土地については小規模宅地等の特例を適用することができないこと、贈与者よりも受贈者が先に亡くなった場合は、贈与した財産に対して二度相続税がかかる(受贈者に対する相続税と、贈与者に対する相続税(相続時精算課税贈与を行った財産が贈与者の相続財産に加算されるため。))可能性があるなど、相続時精算課税贈与には留意点もあるため、選択するかどうかは専門家の意見も聞きながら慎重な判断が必要です。

【情報提供元:税理士法人 FP総合研究所】

https://www.fp-soken.or.jp/