資産管理会社の留意点

資産管理会社を設立されている場合において、その活用方法が十分ではないケースや、現状のままだと相続発生時に思わぬ税負担が生じてしまうケースなどが見受けられます。

以下でいくつかのケースを取り上げて解説します。

1.所得分散が不十分

資産管理会社を活用する大きな目的は、特定の個人に集中する所得を分散することにあります。しかし、資産管理会社を設立しているにもかかわらず、個人の所得が依然として高い状況が見受けられます。

これは、資産管理会社の活用形態として、資産管理会社が直接収益物件を所有する「不動産所有方式」ではなく、管理料だけを徴収している「管理料徴収方式」である場合や、入居者からの家賃とオーナーへの借上家賃との差額を資産管理会社に帰属させる「転貸方式」であることが、その要因であると考えられます。

所得分散の効果が最も高いのは「不動産所有方式」ですが、その選択に当たっては、

①収益物件の移転に係るコストをどの程度の期間で回収することができるか。

②資産管理会社への売却価額(時価)が相続税評価額よりも高い場合、一時的に個人の財産が増加することになるが、個人に収入の蓄積が生じなくなることで、どの程度の期間でその影響が解消されるか。

という2点が大きな判断基準になると思います。

資産管理会社を活用するのであれば、「不動産所有方式」を検討してみましょう。

<参考>

個人について、課税の対象となる所得が900万円を超える部分は、所得税と住民税を合わせた税率は43%となり、法人税の約30%と比較すると高い税率が適用されることになります。

所得税は課税の対象となる所得が大きくなるほど税率も高くなる超過累進税率のため、所得が900万円を大きく超えれば超えるほど、法人税との税率の差が拡大することになります。

よって、所得が高い状況にあるほど、資産管理会社を活用するメリットがあると言えますが、そのような状況でないにもかかわらず資産管理会社を設立しているケースも見受けられます。資産管理会社の活用に当たっては、活用することで得られる税効果の検証が不可欠です。

| 課税対象の所得 | 税率 | 控除額 |

|---|---|---|

| 195 万円以下 | 5% | 0 円 |

| 195 万円超 330 万円以下 | 10% | 97,500 円 |

| 330 万円超 695 万円以下 | 20% | 427,500 円 |

| 695 万円超 900 万円以下 | 23% | 636,000 円 |

| 900 万円超 1,800 万円以下 | 33% | 1,536,000 円 |

| 1,800 万円超 4,000 万円以下 | 40% | 2,796,000 円 |

| 4,000 万円超 | 45% | 4,796,000 円 |

※住⺠税の所得割は一律10%

2.株主構成

(1)株式が分散している

法人の設立形態にはいくつかありますが、株式会社(旧の有限会社を含みます)を選択することが一般的かと思います。株式会社の意思決定権は株主にありますが、株式が複数人に分散されていると、法人としての意思決定に支障を来す可能性があるため、中心となる方へ株式を集約することが望ましいと思います。

最低でも過半数、できれば3分の2以上の株式を保有することができれば、その方の意向に沿った経営が可能となります。

(2)現世代が株主

近い将来に相続が発生することが見込まれる現世代が株式の大半を所有されている場合、まずは現状の株価を確認することが必要です。株価が年々上昇している状況であれば、将来の相続税負担が年々増加している状況とも言えるため、然るべきタイミングで次世代への生前贈与を検討すべきと思います。

資産管理会社の株価は、新たに建物を取得(建築)してから3年経過したタイミングや、高額な修繕費が生じたことで一時的に所得が減少したような場合には下落することが予想されます。現世代が株主である場合、このようなタイミングを捉えた生前贈与を実行できるよう、定期的に株価を把握することが望まれます。

3.資産管理会社に対する貸付金

役員報酬や土地所有者に対する地代が高額な設定となっており、それが原因で実際の資金のやり取りが行われていないケースもあります。この場合、支給不足額については当該役員からの借入金(役員個人の立場から見ると、資産管理会社に対する貸付金)として処理することになり、期間の経過とともにその金額が膨れ上がっていくことになります。

資産管理会社への貸付金は、法人に相当額の資金がないケースが多く、換金性が低い財産と言えますが、相続税はこのような財産も課税対象となるため、貸付金の額が高額であるほど相続税の負担が増加し、納税に困ることにもなりかねません。

資産管理会社に対する貸付金が相当額ある場合には、解消する方法としては次が考えられます。

(1)生前贈与

貸付金という権利のまま、現世代から次世代に生前贈与を行うことが可能です。この場合、特に資金移動は発生せず、贈与を受けた方の贈与税負担の問題だけです。

生前贈与を実行しても、資産管理会社に対する貸付金の総額自体は変わりませんが、現世代からの貸付金を次世代に移転していくことで、現世代の財産が減少し、現世代に相続が発生した場合の税負担を減少することが期待できます。

一人当たりの贈与の金額、贈与の方式(暦年贈与とするか相続時精算課税贈与とするか)の選択は、現世代の年齢・健康状態やご家族の状況を踏まえて判断する必要があります。

(2)債務免除

資産管理会社に繰越欠損金が溜まっている場合、貸付金の債務免除を受け(役員個人の立場から見ると、資産管理会社に対する貸付金の債権放棄)、債務免除を受けたことに伴う収入と繰越欠損金を相殺することができれば、法人税の負担を生じることなく貸付金の整理を行うことが期待できます。

注意しなければならない点は、債務免除により法人の財務内容が改善し、法人の株価が上昇することです。債権放棄を行った個人以外の株主が存在する場合、株価の上昇幅によっては、債権放棄をした方から他の株主への贈与税課税が生じる可能性があります。債権放棄を実行する場合は、法人税だけではなく贈与税のことも検討し、実行の是非や金額を検討する必要があります。

(3)株式への組み替え

相続が発生した場合、貸付金は額面どおりの評価額となります。

資産管理会社に対する貸付金について資産管理会社へ出資(増資)を行い、資産管理会社の株式に組み替えたとすると、個人の資産が額面で評価される貸付金から通達に基づく評価方法を行う株式に変わることで、株式の評価額が低いほど、個人の財産を圧縮する効果が期待できます。

一方で、資産管理会社については資本金が増加することになるため、法人税の均等割りの負担が増加します。均等割りは毎年生じるコストのため、費用対効果の検証が必要となります。

4.地代

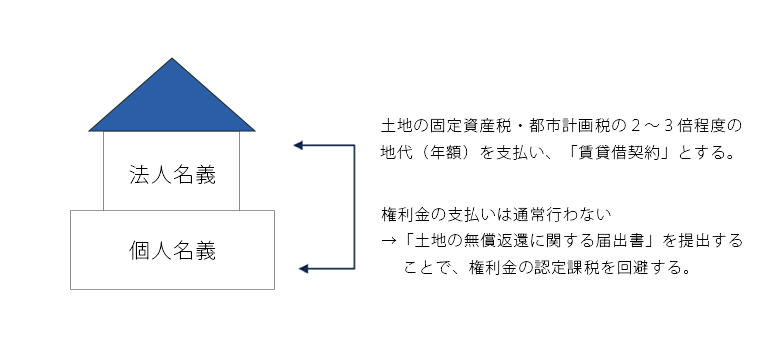

資産管理会社を「不動産所有方式」で活用する場合、土地の名義は個人、建物の名義が資産管理会社となります。

この場合、資産管理会社から土地所有者である個人に対して地代を支払いますが、この地代の金額が高額となっているケースが見受けられます。土地の所有者が現世代の場合、高額な地代の支払いは現世代の財産を増加させることにもつながるため、適正な水準への見直しが必要です。

「不動産所有方式」の場合、資産管理会社に対する権利金の認定課税(権利金を支払わずに借地権を取得した法人の利益に対し、法人税が課税される)を回避する観点から、「土地の無償返還に関する届出書」を税務署に提出することが望ましいと思います。

そのうえで土地賃貸借契約を締結し、土地の固定資産税・都市計画税の2~3倍程度の地代(年額)を支払えば、地代の水準としては十分だと考えられます。

なお、「土地の無償返還に関する届出書」を提出し、土地の貸借が賃貸借契約である場合、土地所有者に相続が発生した際の土地の相続税評価額は、自用地評価額から20%を減額することになります。

5.おわりに

資産管理会社の「法人税」という視点で見た時には特に問題がなかったとしても、個人の「所得税」や「相続税」といった視点を加えた時に、現在の状態を是正した方が良いケースがあり得ます。

既に資産管理会社を活用されている方は、活用してそれで終わるのではなく、個人・法人を通じた現在の状況を一旦把握して、見直すべきポイントがないかどうかを信頼できる専門家やアドバイザーに相談されてみてはいかがでしょうか。

【情報提供元:税理士法人 FP総合研究所】

https://www.fp-soken.or.jp/